註冊論壇會員,發現更多精彩

您需要 登錄 才可以下載或查看,沒有賬號?立即注册

×

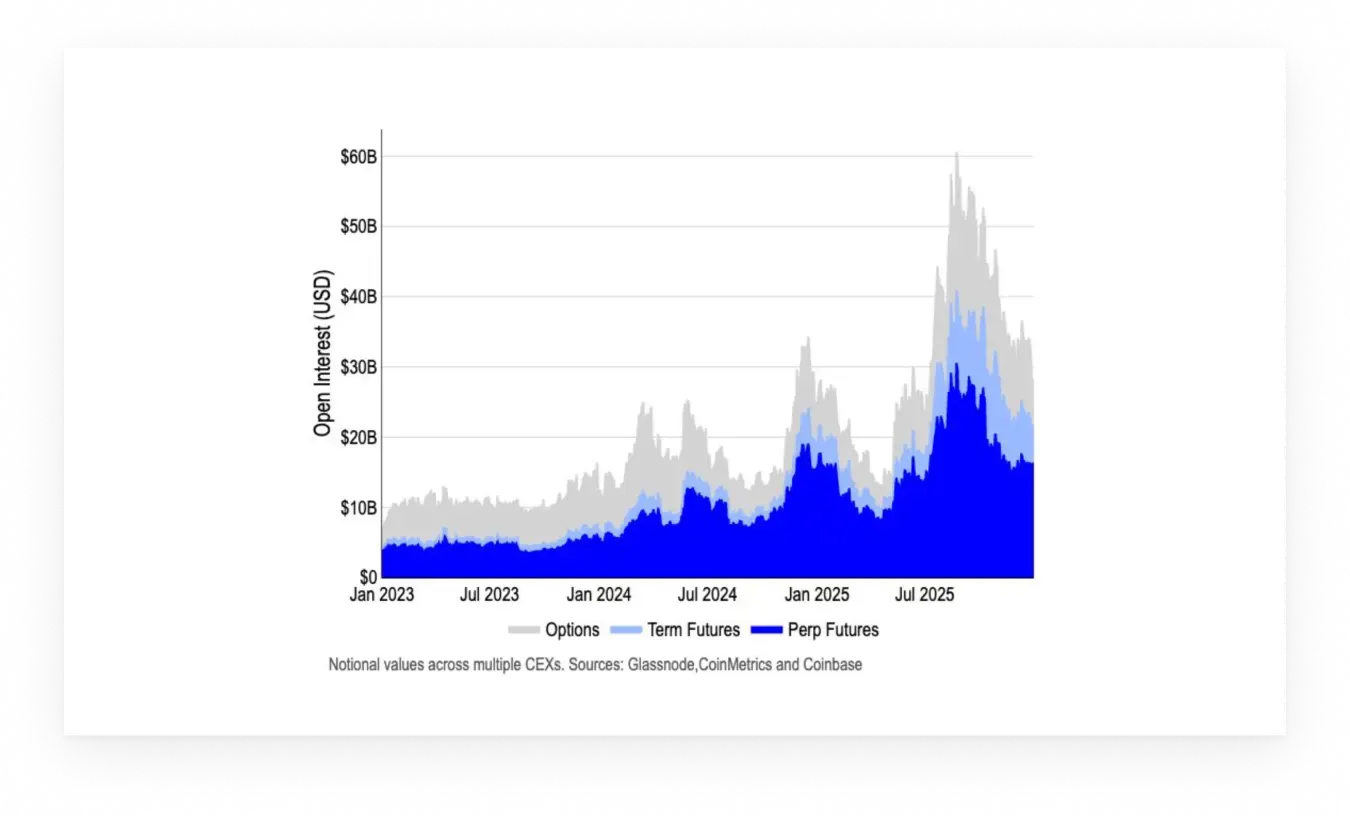

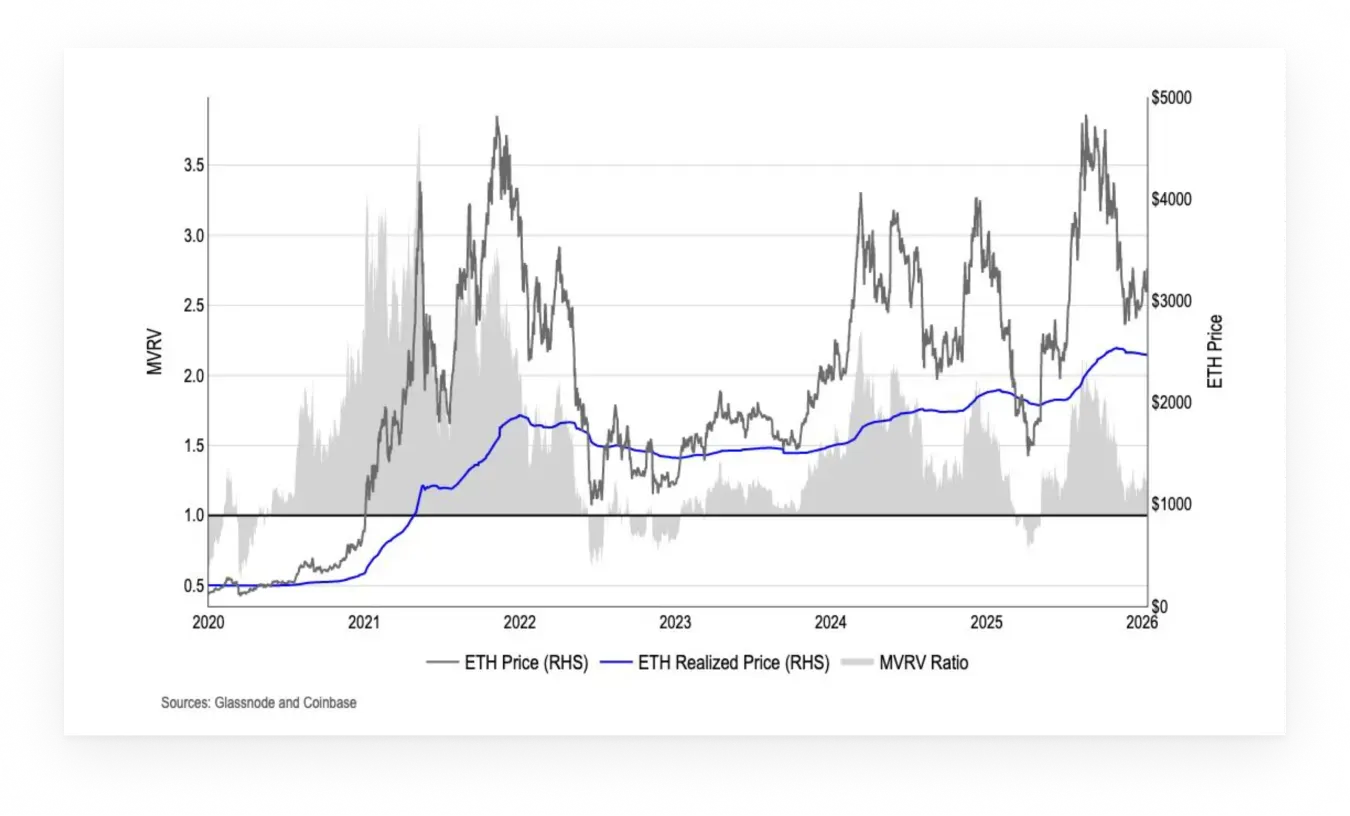

Glassnode 与 Coinbase Institutional 联合发布 2026 Q1 报告,揭示去杠杆化后市场结构性转变:BTC 市占率接近 59%,系统杠杆率降至加密货币总市值的 3%,期权未平仓合约首次超过永续期货。 去杠杆化重塑市场结构2025 年 10 月清算事件后,数字资产市场以更清晰的结构、更低的杠杆率和更审慎的风险承受能力进入 2026 年。Glassnode 数据显示,永续期货部位被大规模平仓,使得剔除稳定币后,系统性杠杆率降至加密货币总市值的约 3%。这标志着与 2024 年大部分时间和 2025 年初高杠杆的市场环境截然不同。 这次去杠杆并非市场崩溃,而是风险重新定价的过程。Glassnode 报告指出,市场参与者并未完全规避风险,而是将风险敞口重新配置到期权市场。目前,比特币期权的未平仓合约量已超过永续期货,且部位偏向防御型结构,如买入保护性看跌期权(Protective Puts)和领口策略(Collar)。这种转变反映了市场对风险可控敞口的偏好,从「高杠杆追涨」转向「有限风险参与」。 从市场结构的角度来看,即使短期市场情绪依然谨慎,这种转变也有助于构建更具韧性的交易环境。低杠杆率意味着未来的价格波动不太可能触发连锁清算,而期权主导的市场结构使得投资者可以用更细致的方式管理风险。这是 Glassnode 认为 2026 年市场「结构韧性强于以往的周期性转变」的核心原因。 BTC 市占 59% 中小币种失去动能尽管中小型资产未能延续先前的涨幅,比特币仍保持结构性领先地位,其市占率接近 59%。这是自 2021 年牛市高峰以来的最高水平,反映了市场资金向「避险资产」集中的趋势。Glassnode 报告显示,投资者在不确定性环境下更倾向于配置市值最大、流动性最强的资产,而非追逐高风险高回报的山寨币。 这种市占率提升背后是中小币种的持续失血。2025 年第四季,除了少数头部 DeFi 代币和 AI 概念币外,大部分山寨币的表现显著落后于 BTC 和 ETH。Glassnode 的相对强度指数(RSI)显示,超过 70% 的中小市值代币处于「相对弱势」区间,意味着即使市场整体回暖,这些币种也难以同步反弹。 BTC 市占率提升的三大驱动力机构偏好:Coinbase 机构调查显示,在持续的地缘政治不确定性下,机构更倾向于投资大盘股 流动性集中:交易量向 BTC 现货和衍生品市场集中,中小币种交易深度持续萎缩 叙事简化:市场从复杂的 DeFi、NFT、GameFi 叙事回归到「数字黄金」的简单逻辑 Glassnode 认为,这种市占率结构在短期内难以逆转。除非出现新的杀手级应用或监管环境突破性改善,否则资金将继续向 BTC 集中。对于投资者而言,这意味着「选择正确的赛道」比「寻找十倍币」更重要。 比特币供应活跃度升至 37% 预示波动Glassnode 的链上数据揭示了另一个关键信号:投资者部位表明,比特币供应将在三个月内活跃,而去年第四季比特币供应量占比增至 37%,长期休眠的供应量则略有下降。这种供应活跃度的变化通常与市场波动性上升相关,因为更多的持币者正在考虑移动他们的头寸。 37% 的活跃供应比例是什么概念?这意味着约 770 万枚 BTC(按总供应 2100 万枚计算)在过去三个月内有过链上移动,包括交易所充值、提现、钱包间转移等行为。Glassnode 的历史数据显示,当这个比例超过 35% 时,市场往往处于「决策窗口」——持币者正在重新评估他们的持仓策略,可能导致价格向任一方向剧烈波动。 长期休眠供应(通常指 3 年以上未移动的 BTC)略微下降同样值得关注。这些「铁杆 HODLer」通常只在极度看好或极度悲观时才会移动持仓。Glassnode 数据显示,部分 2021 年牛市高点买入的长期持仓正在解冻,可能反映出这些持有者认为当前价格已接近合理获利了结区间。 从交易策略角度,这种供应活跃度的上升要求投资者更加警惕短期波动。Glassnode 建议,在供应活跃期,突破性走势(无论向上或向下)的可能性显著提高,因为市场流动性结构变得更加脆弱。 市场情绪依然焦虑但结构稳固进入 2026 年第一季,比特币市场情绪依然低迷。Glassnode 的未实现净利润/亏损(NUPL)指标在 10 月份的清算事件中从乐观转向焦虑,此后稳定在较低水平。这反映出,即使宏观经济状况和价格结构趋于稳定,市场参与者仍保持谨慎。 历史模式表明,长期的焦虑情绪往往与市场盘整阶段相吻合,此时投资者仍保持参与,但对重新承担方向性风险持谨慎态度。Glassnode 认为,从结构性角度来看,如果波动性收窄或宏观经济环境保持稳定,则市场情绪有改善的空间。关键催化剂可能包括美国监管明朗化、ETF 资金持续流入或主要机构宣布新的 BTC 配置计划。 然而,焦虑情绪与市场结构稳固并不矛盾。Glassnode 报告强调,当期市场的「结构韧性」体现在低杠杆率、期权主导和机构参与度提升等方面。这种韧性意味着即使短期内情绪波动,市场也不太可能出现 2022 年那样的系统性崩溃。 以太坊周期信号失效的深层含义Glassnode 对以太坊的分析揭示了一个重要转变:传统的周期框架正在失去预测能力。以太坊似乎正接近其当前价格周期的后期阶段(该周期始于 2022 年 6 月的低点),但近期指标表明,基于周期的信号正在失去解释力。 以太坊生态系统的结构性变化是主要原因。Layer-2 解决方案的爆发式增长导致主网费用收入大幅下降,Glassnode 数据显示,ETH 销毁率(通过 EIP-1559 机制)已从 2021 年高峰时的通缩状态转为温和通胀。此外,质押收益、MEV 提取和 DeFi 活动的复杂互动使得 ETH 的价值累积机制变得更加难以量化。 因此,尽管以太坊的周期后期特征日益明显,但周期时间作为未来表现的独立指标已越来越不足。Glassnode 认为,如今 ETH 的市场走向更有可能受到更广泛的流动性状况和相对部位的影响,而非仅仅取决于周期持续时间。这对投资者意味着,传统的「四年周期」交易策略在 ETH 上可能已不再适用,需要转向更动态的基本面和技术面分析框架。

|

發表於 2026-1-28 14:45

發表於 2026-1-28 14:45